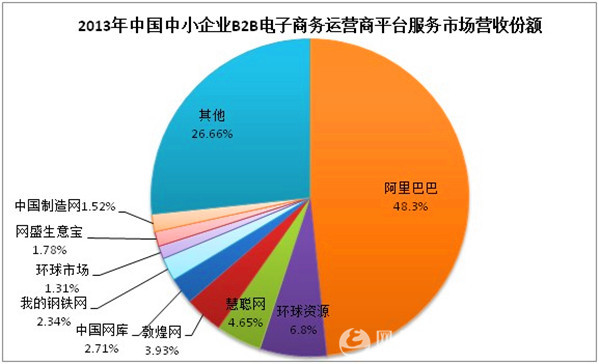

阿里巴巴仍為B2B市場(chǎng)老大,中國(guó)網(wǎng)庫(kù)異軍突起

在2013年中國(guó)B2B電子商務(wù)平臺(tái)服務(wù)市場(chǎng)份額中,阿里巴巴依然處于絕對(duì)市場(chǎng)老大地位,以48.3%的市場(chǎng)份額排在第一位。從近幾年阿里巴巴每年的市場(chǎng)份額來(lái)看,其B2B市場(chǎng)的份額也開始下降,與2010年同期的市場(chǎng)份額相比,下降了約7%的市場(chǎng)份額。下降的主要原因兩大方面:一方面是阿里巴巴氣團(tuán)業(yè)務(wù)重心轉(zhuǎn)型,從B2B向B2C平臺(tái)轉(zhuǎn)移,B2B不再是阿里巴巴首要的利潤(rùn)和核心所在。從今年阿里的戰(zhàn)略來(lái)看,其戰(zhàn)略主要向平臺(tái)、數(shù)據(jù)、和金融領(lǐng)域靠齊,而平臺(tái)方面更加倚重B2C平臺(tái)。另一個(gè)方面是其他B2B網(wǎng)站開始深耕細(xì)作B2B市場(chǎng),侵蝕阿里巴巴的市場(chǎng)份額,如中國(guó)網(wǎng)庫(kù)近年來(lái)主推得區(qū)域型單品網(wǎng)模式,結(jié)合地方優(yōu)勢(shì)深化B2B創(chuàng)新。環(huán)球資源網(wǎng)以6.8%的市場(chǎng)份額排在第二位,慧聰網(wǎng)4.65%排在第三位,主要精力集中在外貿(mào)B2B領(lǐng)域的敦煌網(wǎng)以3.93%的市場(chǎng)份額排在第四位。

有中國(guó)第三大內(nèi)貿(mào)B2B電子商務(wù)平臺(tái)和中國(guó)最大的單品網(wǎng)平臺(tái)中國(guó)網(wǎng)庫(kù)以2.71%的市場(chǎng)份額排在第五位,其獨(dú)有的單品網(wǎng)站模式也得到了地方政府和企業(yè)的認(rèn)可,在推動(dòng)區(qū)域經(jīng)濟(jì)創(chuàng)收方面做出了重要貢獻(xiàn),通過(guò)單品網(wǎng)模式建立了自己的市場(chǎng)地位和占取了很高的市場(chǎng)份額。我的鋼鐵網(wǎng)以2.34%的市場(chǎng)份額排在第六位,環(huán)網(wǎng)盛生意寶以1.78%的市場(chǎng)份額排在第七位,中國(guó)制造網(wǎng)則以1.52%的市場(chǎng)份額排在第八位,環(huán)球市場(chǎng)排在第九位,市場(chǎng)份額1.31%。其他B2B電商平臺(tái)市場(chǎng)份額占比為26.66%。

從整個(gè)市場(chǎng)份額來(lái)看,B2B市場(chǎng)梯隊(duì)分級(jí)明顯。阿里巴巴以48.3%的市場(chǎng)份額處于第一梯隊(duì),慧聰、環(huán)球資訊、中國(guó)網(wǎng)庫(kù)、敦煌網(wǎng)排在第二梯隊(duì)。中國(guó)制造網(wǎng)、環(huán)球市場(chǎng)、網(wǎng)盛生意寶、我的鋼鐵網(wǎng)排在第三梯隊(duì)。各個(gè)梯隊(duì)中,市場(chǎng)份額相差不大,競(jìng)爭(zhēng)激烈,但梯隊(duì)與梯隊(duì)之間卻有著很大的差距,誰(shuí)能有優(yōu)質(zhì)的客源及服務(wù)以及顛覆性的創(chuàng)新,將能決定市場(chǎng)地位的不同。

2013年B2B主要盈利模式來(lái)自會(huì)員服務(wù)費(fèi)

B2B電子商務(wù)平臺(tái)的盈利模式,主要來(lái)源于會(huì)員服務(wù)費(fèi)制度,占B2B電子商務(wù)網(wǎng)站盈利的74.3%,其次是廣告展示收費(fèi),占比為12.1%;IT服務(wù)收費(fèi)占比為8.6%,其他營(yíng)收占比5%。從B2B整體盈利模式來(lái)看,各大商務(wù)網(wǎng)站盈利模式過(guò)于單一,對(duì)會(huì)員收費(fèi)依賴較大。目前,我國(guó)國(guó)內(nèi)經(jīng)濟(jì)處于轉(zhuǎn)型期,B2B企業(yè)增長(zhǎng)乏力,電子商務(wù)網(wǎng)站如何突破盈利模式過(guò)于單一的瓶頸,是各大網(wǎng)站在當(dāng)下需要規(guī)劃和解決的問(wèn)題。不過(guò),從歷史數(shù)據(jù)來(lái)看,會(huì)員服務(wù)費(fèi)的營(yíng)收正在逐年下降,而廣告和IT服務(wù)的營(yíng)收卻在逐年增長(zhǎng)。主要原因在于入駐B2B平臺(tái)的商家逐年增多,很多企業(yè)靠廣告投放得到更多的曝光度,從而擴(kuò)大自己的銷售額度。IT服務(wù)增長(zhǎng)主要來(lái)自于更多的傳統(tǒng)企業(yè)向線上靠齊,由于技術(shù)和某些特定需求而定制IT服務(wù)。總體來(lái)看,會(huì)員服務(wù)收費(fèi)占主要營(yíng)收來(lái)源的這一趨勢(shì)不會(huì)改變,但是比重會(huì)略有下降。