近年來,隨著消費者收入的增加及其消費觀念的轉變,一方面我國服裝零售行業整體發展態勢起伏不定,另一方面數字化時代消費者的購物方式、交流方式的轉變引發了服裝零售業態變革,服裝零售線下線下融合趨勢愈加明顯。

人均消費規模有待提高服裝零售額增速回升

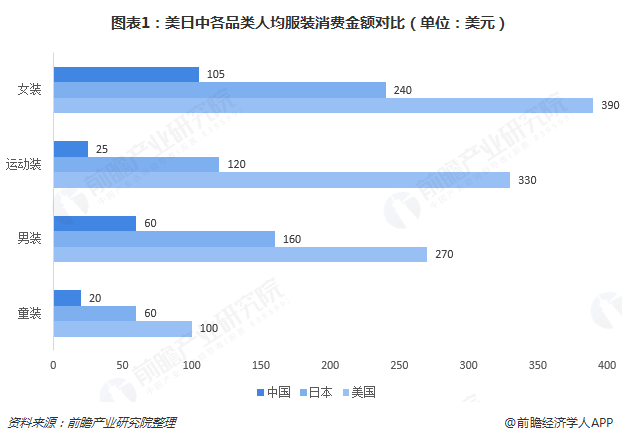

隨著人均可支配收入的持續增加和社會開放程度的不斷提升,外國品牌紛紛進入我國搶占市場,本土服裝品牌亦不斷涌現,我國的消費者越來越傾向于選購品牌服裝,并通過時裝來表達自我品位和個性,無論城鎮還是農村居民,用于服裝的消費在不斷增長,我國服裝零售額不斷增長。不過國內服裝行業相比于發達國家尚不成熟,且我國服飾人均消費金額和行業集中度低于國外,各品類人均服裝消費金額亦低于發達國家。

圖表1:美日中各品類人均服裝消費金額對比(單位:美元)

近年來我國服裝消費已經從單一的遮體避寒的溫飽型消費需求轉向時尚、文化、品牌、形象的消費潮流,服裝行業面臨轉型升級壓力,產業規模增速不斷下降。

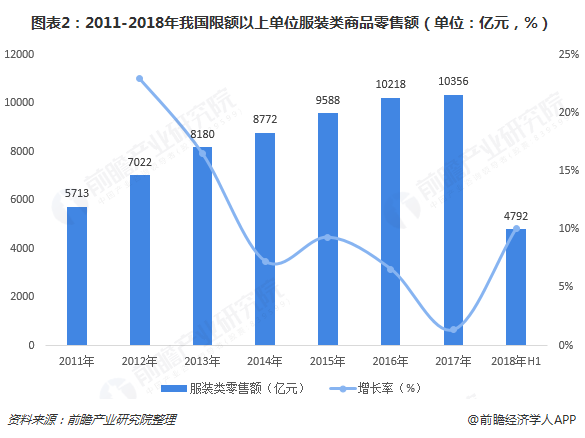

2017年,我國服裝產量同比下降8.5%至287.8億件,出現了六年以來的首次下降,服裝零售市場同樣有所下降。進入2018年后,我國服裝零售行業趨于復蘇。2018年上半年,限額以上單位服裝類商品零售額累計4792億元,同比增長10.1%,增速實現觸底反彈。

圖表2:2011-2018年我國限額以上單位服裝類商品零售額(單位:億元,%)

企業加強網絡布局網絡零售規模逐年增長

服裝品類有區別于其他品類的獨特性,相比3C電子產品個性化程度高,簡單的變種就可形成新的設計,在產品質量差異化低的時期,產品可替代性強;相比食品類早期消費者對安全性有所顧慮,服裝尤其是成人服裝產品比較少有安全性的潛在危險;相比高價商品,服裝產品單價低,更容易形成交易。

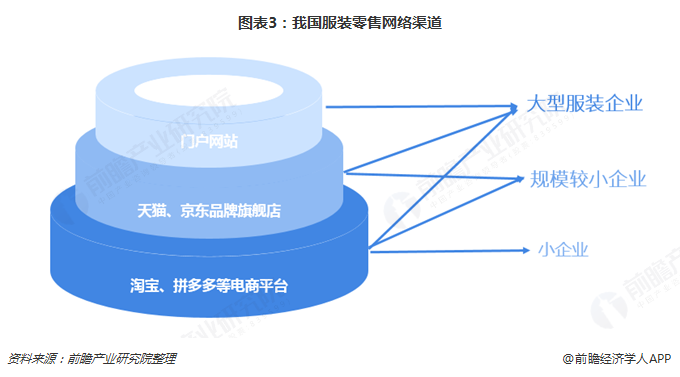

因低成本、銷售廣等優勢,服裝企業紛紛加強網路銷售渠道布局。大型服裝企業不僅在電商品臺開發自己的品牌銷售渠道還會在網絡上創立了自己的門戶網站,并提供全系列商品的售賣,包括耐克、阿迪、H&M、優衣庫和ZARA,國內企業也有歐時力、拉夏貝爾等也先后搭建了各自的門戶網站。而其他相對規模較小的服裝品牌在國內主要以入駐天貓、京東等電商平臺開發其品牌旗艦店為主。另外一些獨立設計師小批量的服裝零售則以門檻較低的淘寶、微店等電商平臺進行服裝零售業務。

圖表3:我國服裝零售網絡渠道

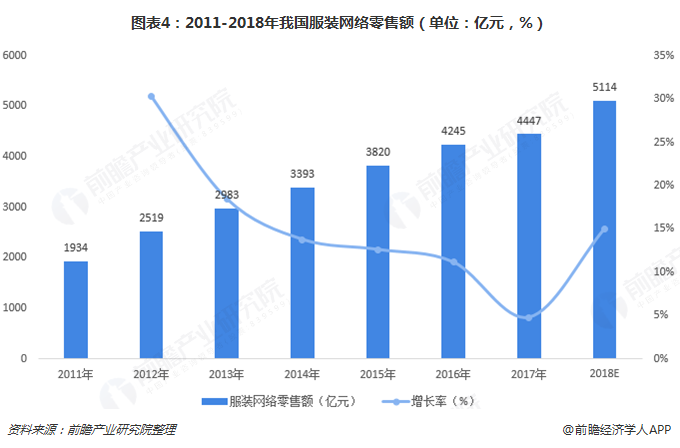

隨著服裝零售企業網絡渠道的完善,以及天貓、京東等電商平臺的快速發展,推進了我國服裝網絡零售市場的有效發展。2011年我國服裝網絡零售額約為1934億元,2017年增長至4447億元,年均增長率達到14.9%,遠遠超過服裝零售額增速,預計2018年我國服裝網絡零售額將達到5114億元。

圖表4:2011-2018年我國服裝網絡零售額(單位:億元,%)

線上線下融合將是重要發展趨勢

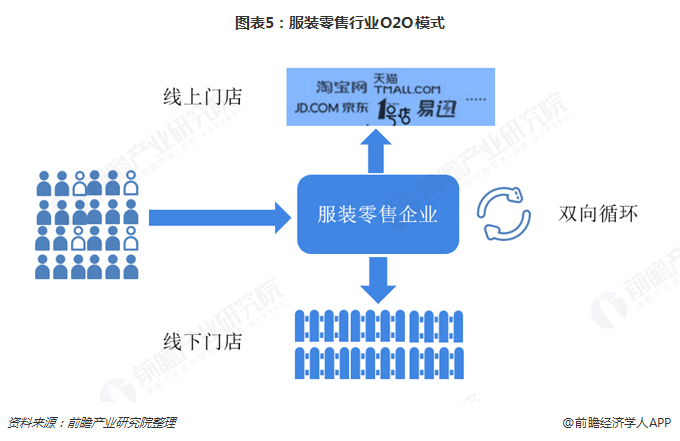

縱觀國內外服飾零售市場,隨著數字化時代的到來,互聯網的普及,消費者生活方式發生變化,服裝企業的經營策略也隨之發生一系列變化,越來越多的服裝企業開始將線上線下融合,真正實現O2O。

O2O服裝零售模式能夠將虛擬試衣間、3D展示等試衣、搭配的虛擬體驗變為現實,可以提供線上線下同步比價、消費者預約試衣、個性化定制等服務,服裝零售企業的O2O意味著消費者可以通過網上銷售平臺選貨下單,線下實體店試穿取貨,或者先在線下實體店體驗試穿,再通過移動電子設備線上選款搭配并下單支付,O2O模式融合了線上虛擬店鋪和線下實體店鋪的優勢,提高消費者個人體驗的同時也有效解決了傳統店鋪貨品有限的弊端。

圖表5:服裝零售行業O2O模式

服裝零售企業的O2O變革,改變了傳統電商環境中線上和線下的敵對局面,不僅開辟了服裝電商企業線下銷售的新途徑,更重要的是,給那些仍未電商轉型或轉型不太理想的傳統服裝零售企業提供了新的發展機遇,所以未來線上線下融合是未來服裝零售行業一個很明顯的發展趨勢。