市場價格弱勢下行

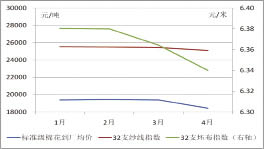

原料價格弱勢下跌。1~4月,國內棉花、滌綸短纖、粘膠短纖的原料價格處于下行通道中。截至4月底,三種原料價格分別累計下跌4.9%、10%、5.7%,其主要原因是市場疲軟,棉花目標價格補貼政策出臺和儲備棉投放政策調整,市場預期棉花價格下行,導致原料市場持續下跌。

紗布價格先于棉價下行。今年以來,由于市場需求疲軟,新棉花年度調控政策具體細則未出臺,市場不確定因素較多,原料價格存在較大的下跌預期,32支純棉紗線及32支純棉坯布的價格持續下跌,并先于棉價下行。

2014年棉花及化纖短纖原料月均價格圖

數據來源:中國棉紡織行業協會

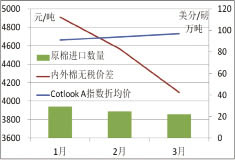

儲備棉政策調整,促進成交量增加。今年4月,儲備棉投放政策調整,起拍價從18000元/噸下調至17250元/噸,并配搭棉花進口配額。由于當前國內外棉價差仍在3000元/噸左右,進口棉的性價比依然較高,紡織企業對進口棉需求仍較大。政策的調整刺激了紡織企業購買儲備棉的積極性,4月棉量成交為66萬噸,是一季度總成交量的1.5倍。

進口棉花同比減少。今年一季度累計進口棉花76萬噸,同比下降44.3%。進口棉同比減少主要有三方面原因:首先,一季度配額同比減少,限制了紡企進口棉花;其次,高等級外棉供應量不足,導致國際棉價小幅上漲;第三,內外棉價差略有收窄。

進口棉中,印度棉為44.24萬噸,占進口總量的58%,其次是美棉,占進口總量的27%,烏茲別克斯坦棉占6%,澳大利亞棉僅占1%。與2013年相比,印度棉的進口占比增加了一倍,美棉進口占比沒有太大變化,澳大利亞棉的進口占比減少了18%。棉花占比變化的主要原因是本年度美棉、澳棉銷售已近尾聲,新棉上市需待時日。從實際情況看,紡織企業對外棉,尤其是高等級棉花的需求仍然很大。

2014年我國進口棉花月度情況圖

數據來源:中國海關、中國棉紡織行業協會

紗布生產總體放緩

開工不足、訂單放緩。據調研情況了解,一季度棉紡織企業訂單不足,春節假期明顯長于往年。4月份,剔除季節因素影響,生產基本恢復正常,但企業反映,往年的旺季至今還未出現,整體形勢不如去年同期。從中棉行協跟蹤企業情況看,平均開工率同比下滑。

新疆企業方面,內地援疆企業開工率基本在70%左右,新疆本地企業停產面較大,開工率較低。

紗布產量同比減少。由于棉價下跌幅度較大,且紗布價格均持續下跌,下游企業訂單極為謹慎,非剛不下單,市場觀望情緒濃郁。需求及訂單的不足導致了紗布產量同比減少。根據中棉行協跟蹤企業數據顯示,1~4月紗、布產量分別累計同比減少1.4%、6.0%。由于產銷均放緩,企業產成品庫存壓力較大。

棉制紡織品貿易形勢下滑

出口同比下滑,進口放緩。今年一季度我國棉制紡織品出口額為204.4億美元,同比下降10.4%,進口額為27.2億美元,同比增長5.6%。與2013年相比,棉制紡織品出口增速下降了23.2個百分比,進口增速下降了18.5個百分比。總體看,一季度我國棉制紡織品進出口貿易較2013年呈現出明顯的下滑趨勢。

從我國棉制紡織品出口市場看,2014年一季度我國出口中國香港市場出現了兩位數的負增長;對東盟增速明顯放緩;而對日本的出口依舊低迷,但降幅有所收窄。