根據調研,2.8%的企業表示出口大幅增長,35.2%的企業出口增長超過10%,近40%的企業出口基本保持不變,21.1%的企業出口出現一定程度的下降。

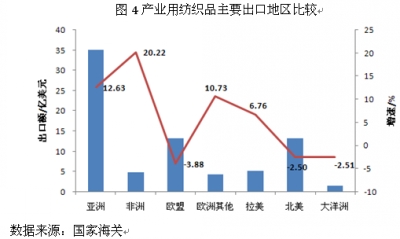

1~5月,我國合計進口產業用紡織品15.8億美元,與去年同期基本持平。涂層織物、非織造布、玻纖織物、醫療衛生用紡織品和造紙用紡織品是主要進口產品,占全部進口額的81.2%。中國臺灣、日本、韓國、美國和德國是我國內地產業用紡織品的最主要進口地區,占全部進口金額的64.74%。

1082家集群內企業平均開工率93.2%

規模以下企業從業人員降低36.38%

協會對6家產業集群上半年的情況進行了調研。產業集群內大企業的發展情況比較良好,生產和銷售保持了較高的增速;小企業的生存狀況比較困難,贏利狀況有所惡化,但是基本都能維持正常生產。

6家產業集群的企業共1082家,開工率93.2%,實現工業生產總值、銷售收入和利潤分別為202.6億元、196.9億元和10億元,分別同比增長24%、24.77%和8.58%,規模以下企業這三項指標的增速分別為5.72%、13.27%和-8.52%。產業集群企業的出口交貨值38.9億元,同比增長15.98%,規模以下企業的出口額較少,增速只有8%。產業集群的從業人員基本保持不變,但是規模以下企業的從業人員降低了36.38%。

非織造布實現利潤增長30.7%

投資下降緣于消化新增產能

非織造布是產業用紡織品的重要原材料,其發展情況是行業發展的重要風向標。上半年,非織造布行業的形勢有所回暖,實現了較快增長。1~5月,非織造布銷售收入444.8億元、利潤24.5億元,分別增長了24.61%和30.7%,利潤率5.5%。上半年,行業的投資出現下降,主要的原因是行業需要一段時間來消化大量的新增產能。上半年,非織造布出口26.6萬噸,價值9.3億美元,分別增長12.5%、17.73%。

醫療衛生用出口額微增3.21%

數量成支撐出口增長主要因素

醫療衛生用紡織品屬于剛性需求,國內外市場需求比較穩定,并有較高增長。行業內的骨干企業具有規模、技術和市場優勢,經營狀況良好。企業普遍反映今年的情況要好于去年。醫療體制、采購方式、用戶習慣和標準問題制約了國內醫用一次性紡織品市場的成長。醫用出口比重高,但是由于經濟復蘇乏力,國際客戶對價格更為敏感,出口價格進一步走低。1~5月,我國合計出口各類醫療衛生用紡織品11.4億美元,同比僅增長了3.21%。其中主要出口發展中國家和地區的紙尿褲、衛生巾的出口增速較高。一次性防護服和醫用敷料的增長基本處于停滯狀態。數量是推動出口增長的主要因素。湖北彭場是我國最大的一次性醫用紡織品生產和出口基地,上半年的工業生產總值、出口分別為54.3億元和35.9億元,同比增長33.4%和15.5%。非織造布制品的產量9.4萬噸,增加了9.4%。