實際完成投資同比增長21.13%

篷帆、繩帶纜行業投資增速較快

根據國家統計局統計,1~6月份行業實際完成投資191.9億元,同比增長21.13%;在建項目數、新開工項目數和竣工項目數的增速分別為6.2%、6.64%和3.03%,均低于投資額增速,行業單個項目的投資額加大,投資質量有所好轉。

分行業看,篷帆、繩帶纜行業的投資增速比較快,分別達到了153.27%和79.66%,但在全行業的占比不高。非織造布的投資額71億元,同比下降了5.04%,新開工項目、在建項目和竣工項目數均同比降低了10%左右。非織造布行業的投資下降,一方面是由于前幾年行業投資大幅上漲,并且投資的設備比較先進,單線產能高,這些投資已經陸續達產,行業需要一些時間來消化這些新增產能;另一方面,由于宏觀經濟形勢趨緊,國外市場需求增速下降,行業的投資更趨謹慎。相對非織造布行業較好的經濟效益,投資下降是行業內企業的主動調整,有利于產業結構調整和經濟效益提升,表明行業更趨成熟和理性。

行業出口金額同比增長6.16%

對越南、菲律賓出口增長較快

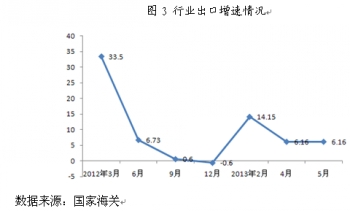

自2012年上半年開始,出口增速持續下滑,全年則輕微下降;2013年以來,增速有所反彈,但是隨之又出現下降,見圖3。1~5月,產業用紡織品行業出口79.7億美元,同比增長6.16%,增速與去年同期基本持平。

其中,產業用塑料涂層織物、醫療衛生用紡織品、篷帆類制品、包裝袋、非織造布是產業用紡織品出口額前5的產品,占總額的73.46%,見表1。

在主要出口產品中,非織造布的出口增速18.14%,處于最高水平;其次是涂層織物的出口增長9.38%,其余產品的增速只有3%左右。與去年同期相比,涂層織物的增速增長較快,而醫衛用紡織品的增速則出現較大回落。涂層織物等4類產品的出口價格平均上漲了4%左右,價格是推動涂層織物、篷帆類制品、包裝袋出口增長的主要因素。但是對于非織造布,數量是主要推動因素。

從出口目的地看,美國、日本、中國香港、印度和越南等10個國家(地區)是我國內地產業用紡織品的主要出口市場,占全部出口額的50%,市場集中度比較低,利于化解市場風險。在主要市場中,對美國、日本和印度的出口出現下降,對越南、俄羅斯、菲律賓的出口增長較快,見表2。

從大洲看(見圖4),亞洲是我國產業用紡織品最大的出口地,同時也保持了12.63%的較高增速,對非洲地區的出口額雖然只占總量的6.32%,但是增速最高,達到20.22%。對歐盟、北美和大洋洲等經濟發達地區的出口占總額的36.43%,但出口額全面下滑,拉低了行業的出口增速。