歐盟的結論則不那么明朗。雖然由于經濟較為疲弱,歐盟的進口表現不佳,但近幾年歐盟整體進口以及歐盟從其他經濟體的進口增長一直快于內需。不過,即便這樣,近期歐盟內需的好轉也并未導致進口出現類似的改善。雖然過去十年來歐盟從其他經濟體進口占其總進口的比重穩步上升,但過去兩年里這一比重近乎停滯,甚至在過去一年中出現下跌。要判斷這種趨勢是否會延續下去可能為時尚早,但歐盟一些邊緣國家的實際工資水平大幅下降、競爭力明顯增強,其出口已呈上升趨勢。

總的來說,財政一體化以及私人部門去杠桿等周期性因素幫助發達經濟體改善了國際收支平衡。如果去杠桿逐漸減弱、財政政策約束變松,發達經濟體的內需好轉應該會使其增加對中國和其他新興經濟體的進口。但是,由于歐盟(邊緣國家出口競爭力增強)和美國出現了一些結構性變化的跡象,我們尚無法明確其內需復蘇是否能帶來與過去類似的進口需求的增長。

中國在喪失競爭力嗎?

發達經濟體正在發生的結構性變化對所有新興市場都很重要,但除此以外,中國的競爭力相對于其他新興經濟體是否正在下降呢?許多觀點認為中國競爭力正在下降,論據包括中國勞動力和土地成本上升、人民幣升值以及工廠從中國遷至別國等事例。不過,從更加宏觀或者總體的角度來看,中國是否正在喪失競爭力?

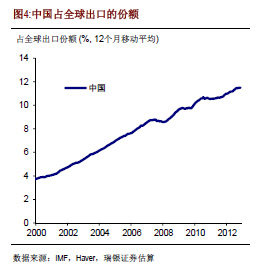

總體數據顯示,過去幾年來中國在全球出口貿易中的份額在不斷上升,不過升幅有所收窄。在美國和歐盟這兩大主要出口市場,中國的競爭力提升勢頭似乎正在減弱,市場份額甚至出現流失跡象。中國出口在美國的市場份額持平于高位;而在歐盟,近幾個季度中國的市場份額已經有所下滑。這意味著近幾年中國在其他發達和新興經濟體(尤其是除日本以外的亞洲國家)的市場份額有所增長,尤其是在全球金融危機以后。

市場份額變化的整體趨勢掩蓋了行業層面存在的挑戰。與部分實證證據相符,中國輕工業制品出口在美國的市場份額似乎正在下降,這主要是由于越南等國家出口商以更低的價格在紡織品、服裝、鞋類和玩具等出口產品市場中獲取了更多份額。另一方面,在經歷了幾年的快速增長之后,過去兩年里中國的機械設備出口在美國的市場份額一直保持穩定,電子產品的市場份額則不斷上升,這可能是反映了中國在這些產品的全球供應鏈中占據了獨特的位置。另一方面,這些產品出口的在歐盟的出口份額似乎已經在近期見頂。

總之,中國在全球貿易中的份額仍在上升,其中在新興市場和其他發達市場份額的上升抵消了歐盟市場份額的流失以及美國市場份額的停滯。換句話說,在過去兩年里,中國的出口增長可能已經對新興市場的經濟增長更為敏感。在這種情況下,如果美國經濟復蘇使得美聯儲削減QE規模,新興市場經濟受到的積極影響可能也會小于以往(削減QE規模的不利影響將部分抵消出口需求好轉帶來的正面影響),因而中國出口受到的積極影響可能也不會像過去那么大。 (本文作者汪濤是瑞銀集團中國區首席經濟學家。文中所述僅代表她的個人觀點。)