7月,海關總署公布了上半年我國外貿數據,數據顯示上半年我國進出口總值同比增長8.6%,特別是6月份單月進、出口則首現16個月來的負增長,這一弱勢表現引起市場的憂慮。商務部評價上半年我國外貿遇到了比較嚴峻的外部環境,提出了最主要的原因還是傳統市場的萎縮,另外,人民幣升值和勞動力價格持續上漲,也給出口企業帶來了不小的壓力。

從我國紡織品貿易表現來看,紡織品服裝出口額同比增速高出同期出口總體增速,而棉制紡織品進出口貿易額保持平穩上漲,出口增速較2012年年底有較大提高,但增速逐月放緩。隨著人民幣匯率走高,尤其進入第二季度紡織淡季,一些出口型紡織企業受匯率影響較大,出口形勢不佳。

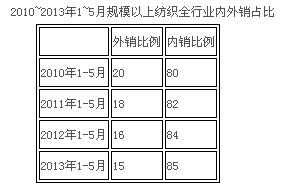

內銷占比上升 出口增速放緩

我國棉紡織出口約占行業銷售總額的6%左右,低于全紡織行業的15%左右出口占比。近幾年,由于國際市場需求下降,再加上我國紡織品內銷市場的蓬勃發展,我國紡織品外銷占比呈下降趨勢。

2013年上半年,我國累計出口棉制紡織品141億美元,同比增長13%,同期棉制紡織品累計進口額為43億美元,同比增長26%。盡管進出口額均保持一定的增速,但從上半年增速變化發現,進出口額增幅逐月下降。

棉花進口數量同比負增長

從產品類別看,上半年我國累計進口棉花241萬噸,同比下降21%,棉花進口額為46.8億美元,同比下降35%。從單價變化上看,今年上半年棉花進口單價要低于去年同期。進口數量同比表現為負增長,一方面原因是2012年進口棉花數量基數大,其次是因為一些紡織企業每月拿到的配額數量較小,可能會集中使用。今年首次實施配額與儲備棉購買量掛鉤的政策,從今年7月以前拍儲進度來看,25%左右的國儲棉成交率也導致了配額發放進度緩慢,從總量上看,截至7月底,2013年發放的配額數量要少于2012年。

棉紗進口價格低于出口

2013年上半年,我國棉紗線的進口量延續去年旺盛態勢,上半年全國累計進口棉紗線96.5萬噸,同比增加45.8%,數量增速低于去年同期,棉紗線進口額為31億美元,同比增長43%。