編者按

20世紀(jì)90年代初期,我國棉花種植區(qū)域集中在黃河、長江流域,新疆植棉面積還很少,但目前情況恰恰相反,新疆棉花已經(jīng)占到全國棉花的70%。中國棉花產(chǎn)量分布?xì)v史已經(jīng)被改寫,西北內(nèi)陸占64%,黃河流域占20%,長江流域占16%。

從全球棉花生產(chǎn)情況來看,2015/16年度以前,我國是世界上最大的產(chǎn)棉國、出口國、進口國和棉花消費國。2015/16年度,印度已經(jīng)超越中國,成為全球棉花第一生產(chǎn)大國;孟加拉取代中國,成為最大的棉花進口國。2015/16年度,從全球棉花消費情況來看,中國占30%仍然居首,但值得注意的是,如越南等一些東南亞國家棉花的消費情況是逐年增長的,而中國是逐年下降的。

如今,新的棉花年度即將拉開帷幕,記者將近年來我國棉業(yè)的發(fā)展情況以及2015/16年度情況進行梳理,以饗讀者。

十五年來我國棉業(yè)基本情況

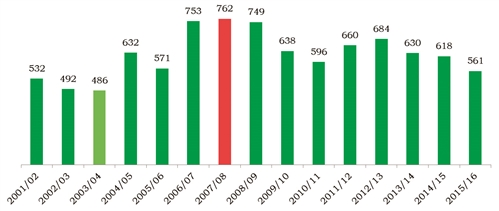

我國棉花產(chǎn)量情況。2001年,我國棉花產(chǎn)量是532萬噸,2007年達到最高值762萬噸,2011年-2013年,國家實行棉花臨時收儲政策,這三年棉農(nóng)植棉積極性普遍很高,棉花產(chǎn)量也一直維持在每年600多萬噸。2014年,新疆開始實施目標(biāo)價格政策,內(nèi)地實行定額補貼,每噸補貼2000元,只相當(dāng)于新疆補貼總額的60%,新疆棉農(nóng)每年可以拿到的補貼約為5000元-6000元,遠(yuǎn)遠(yuǎn)高于內(nèi)地補貼,這直接導(dǎo)致內(nèi)地棉農(nóng)植棉積極性下挫,植棉面積急速下降。

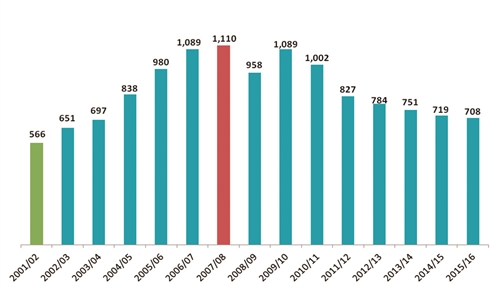

我國棉花需求量情況。2007年,因為我國棉花產(chǎn)量達到峰值,當(dāng)年消費量也是最高,達到1110萬噸。1千余萬噸的棉花消費量維持了幾年,到實行3年臨時收儲政策時,棉花消費量開始逐年下降,從2011年的827萬噸到2012年的784萬噸,再到2013年的751萬噸,2015/16年度下降到708萬噸。從目前的情況來看,2016年度棉花消費量依然會有所下降。

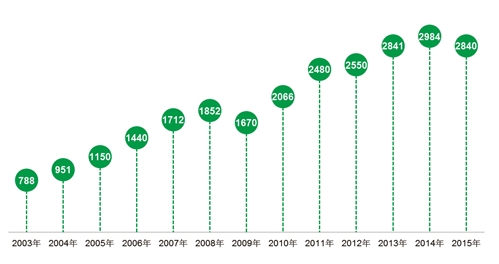

我國紡織品服裝出口情況。從圖表上看,我國紡織品服裝出口金額逐年增長,2013年達到2841億美元,2014年是2984億美元,2015年有所下降,金額為2840億美元。

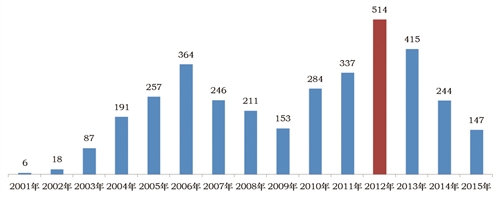

我國棉花進口量情況。十五年來,我國棉花進口量起伏還是比較大的。2001年,進口量只有6萬噸,2006年已達到364萬噸,2012年達到514萬噸。自2012年后開始逐年下降,2015年下降為147萬噸。由此,可以預(yù)知,2016年,我國棉花進口量將繼續(xù)減少。

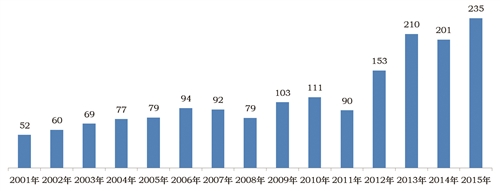

我國棉紗線進口量情況。十五年來,我國棉紗進口量也是逐年增加。2001年,進口量是52萬噸,2012年增長到153萬噸,2015年度達到235萬噸。但是,進口一噸棉紗就意味著國內(nèi)棉花的使用量相應(yīng)減少一噸多。所以,業(yè)內(nèi)人士并不期待棉紗進口量的大幅增加,因為這意味著國內(nèi)棉花使用量的減少。

新年度棉業(yè)展望

關(guān)于棉花政策,我國將繼續(xù)實施目標(biāo)價格改革試點工作。2016年,國家繼續(xù)在新疆實施棉花目標(biāo)價格改革試點。綜合考慮棉花市場供求、生產(chǎn)成本收益等因素,經(jīng)國務(wù)院批準(zhǔn),國家發(fā)展改革委發(fā)布2016年新疆棉花目標(biāo)價格水平為每噸18600元,較去年下降500元/噸。

植棉意向仍為下降趨勢。盡管我國實行新疆棉花目標(biāo)價格改革試點,內(nèi)地實行定額補貼。但如果不考慮補貼,棉農(nóng)收益基本為虧損,即使獲取補貼后,新疆棉農(nóng)收益較前3年臨時收儲時期大幅減少,內(nèi)地棉農(nóng)收益仍為負(fù)數(shù),各地棉農(nóng)植棉積極性持續(xù)下挫。根據(jù)中國棉花協(xié)會調(diào)查數(shù)據(jù)顯示,全國棉農(nóng)植棉意向減少10.1%,其中,新疆減少6.3%,黃河流域減少19.1%,長江流域減少15.1%。

預(yù)計棉花總產(chǎn)量繼續(xù)減少。根據(jù)中國棉花協(xié)會公布數(shù)據(jù)顯示,按照被調(diào)查棉農(nóng)植棉面積加權(quán)平均計算,預(yù)計全國棉花總產(chǎn)量約為460.7萬噸,同比下降4.4%。其中,新疆棉區(qū)、黃河流域棉區(qū)整體長勢良好,預(yù)計單產(chǎn)持平略增;長江流域棉區(qū)雨水偏多、內(nèi)澇災(zāi)害程度不一,棉花整體長勢差于去年,預(yù)計單產(chǎn)下降。預(yù)計新疆棉花單產(chǎn)增加7.9%,產(chǎn)量約為360.8萬噸,同比增加1%;黃河流域單產(chǎn)持平略增,產(chǎn)量約為46.3萬噸,同比下降16.8%;長江流域棉花單產(chǎn)下降,產(chǎn)量約為46萬噸,同比減少24.8%。

近3個月來,國內(nèi)棉花市場可謂是儲備棉競賣的主場,棉價也先后起伏不定。先是儲備棉投放政策出臺前,由于市場對投放時間、投放數(shù)量以及投放價格等問題的各種討論與猜測,加上棉花期貨受外部資金涌入的影響而大幅走高,棉花現(xiàn)貨價格隨之上漲。隨后,儲備棉投放正式實施,每日3萬噸的投放量低于市場預(yù)期,棉花價格進一步被炒高。然而,近日隨著儲備棉投放延期公告的塵埃落定,棉價又進入了下行通道,目前仍然處于跌勢。

但有業(yè)內(nèi)人士推測,新年度棉花價格或上揚。今年的棉花種植面積本就比往年減少了不少,再加上今年長江、黃河流域棉區(qū)的洪澇險情,不少棉花種植區(qū)域遭遇了洪澇災(zāi)害,棉花產(chǎn)量減產(chǎn)多成定局,加上儲備棉庫存量也在不斷減少,棉花資源的緊缺或許會使棉花價格再次上揚。

2015/16年度我國棉業(yè)情況

近年來,我國棉花產(chǎn)量下降,庫存高企,用棉需求減少,棉花價格持續(xù)走低,國內(nèi)外棉花價格價差逐漸縮小,同時,棉花進口減少,棉紗進口卻大幅增加。2015年,全國棉花產(chǎn)量是561萬噸,其中新疆產(chǎn)量為350萬噸。我國植棉重心從內(nèi)地向新疆轉(zhuǎn)移,植棉優(yōu)勢產(chǎn)區(qū)趨于集中。

2014/15年度,我國棉花期初庫存1281.4萬噸,產(chǎn)量618萬噸,進口244萬噸,消費719萬噸,期末庫存1424.4萬噸。2015/16年度,期初庫存1424.4萬噸,產(chǎn)量561萬噸,進口147萬噸,消費708萬噸。可見,2015/16年度,我國棉花產(chǎn)量大幅減少,已下降到建國初期水平,棉花消費下降11萬噸。

同時,連續(xù)3年棉花臨時收儲政策的實行,我國國家棉花儲備超過歷史,儲備棉庫存超過1000萬噸。2011年-2013年收儲1643萬噸,幾乎是把當(dāng)年國家生產(chǎn)的所有棉花都收到國庫里,雖然投放691萬噸,但2015/16年度棉花庫存仍有1114萬噸。

2015/16年度,全國棉花面積與產(chǎn)量雙下降,新疆棉區(qū)占比上升。全國棉花面積5698.6萬畝,為2003年以來最低值;新疆棉花面積2856.5萬畝,略有減少。全國棉花產(chǎn)量561萬噸,其中,新疆棉花產(chǎn)量350萬噸。同時,受品種、天氣等影響,棉花質(zhì)量下滑現(xiàn)象突出,具體表現(xiàn)在長度短,馬克隆值偏高。截至7月8日,全國棉花長度級28mm以上較去年下降12.8%,27mm同比增加9.5%。馬值a+b占比下降20.9%,c2同比增加22.4%。質(zhì)量問題再次成為業(yè)界呼吁改變的焦點問題。

2015/16年度,我國棉花進口量大幅下降、紡織品服裝出現(xiàn)結(jié)構(gòu)性下跌。據(jù)海關(guān)統(tǒng)計,截至5月,2015/16年度我國累計進口棉花72.3萬噸,同比下降45.8%。棉花進口均價1704.37美元/噸,同比下降5.97% 。我國紡織品服裝出口出現(xiàn)結(jié)構(gòu)性下跌。據(jù)海關(guān)統(tǒng)計,截至5月,2015/16年度我國紡織品服裝累計出口2000.3億美元,同比下降4.0%。其中,5月為235.16億美元,同比增長0.5%,紡織品出口102.05億美元,增長1.6%,服裝出口133.11億美元,減少0.2%。

2015/16年度,我國棉紗線進口創(chuàng)歷史新高。中低支進口棉紗線價格優(yōu)勢凸顯,沖擊國內(nèi)市場。據(jù)海關(guān)統(tǒng)計,2015年,我國累計進口棉紗線數(shù)量為234.5萬噸,同比增長16.6%, 棉紗進口均價2575美元/噸,同比下降12.6%。

2015/16年度,2016年以來國內(nèi)市場供求關(guān)系變動不大,我國棉花價格主要以下跌為主,內(nèi)外棉價逐步接軌。

2015/16年度,我國棉花加工布局繼續(xù)調(diào)整。隨著棉花產(chǎn)量下降,資源減少,棉花加工企業(yè)數(shù)量也相對減少,但產(chǎn)能仍然過剩。截至7月,中纖局?jǐn)?shù)據(jù)顯示:2015/16年度,全國公證檢驗加工企業(yè)數(shù)量1100家,同比下降441家;其中,新疆752家,占全國68%,同比下降53家;內(nèi)地348家,占全國32%,同比下降388家。2015/16年度,新疆棉花公證檢驗占全國九成。截至7月,公證檢驗棉花360萬噸,其中,新疆棉花共計328萬噸,占全國91%。

2015/16年度,儲備棉交易踴躍,進口棉備受關(guān)注。儲備棉輪出于5月3日啟動,截止到7月8日,累計成交總量約為118.39萬噸,成交率97.82%,成交均價12443元/噸;其中,進口棉成交約29.63萬噸,成交率為98.16%;國產(chǎn)棉成交約88.76萬噸,成交率為97.71%。

儲備棉輪出呈現(xiàn)新特點。一是輪出機制常態(tài)化、機制化;二是輪出價格隨行就市動態(tài)確定;三是質(zhì)量指標(biāo)更為細(xì)化,對質(zhì)量和重量進行全面公檢;四是明確儲備棉輪入安排,原則上不超過上年度輪出數(shù)量的30%;五是本年度輪出安排略有調(diào)整。為實現(xiàn)新舊機制平穩(wěn)有序過渡,在以上原則基礎(chǔ)上,本年度儲備棉輪出總量不超過200萬噸。

?單位:萬噸 數(shù)據(jù)來源: 國家統(tǒng)計局

單位:萬噸 數(shù)據(jù)來源: USDA?

單位:億美元 數(shù)據(jù)來源: 海關(guān)總署

單位:萬噸 數(shù)據(jù)來源: 海關(guān)總署

單位:萬噸 數(shù)據(jù)來源: 海關(guān)總署