自進入9月后,鄭棉期價呈現跌跌不休態勢,此期間跌幅超11%,主要受累于中美貿易摩擦升級的悲觀情緒以及新棉收購價格下調的影響。展望后市,10月USDA棉花供需報告相對利多,疊加棉花成本端支撐較強的情形下,預計后市鄭棉期價下行空間比較有限。

全球棉花新年度供需缺口仍存

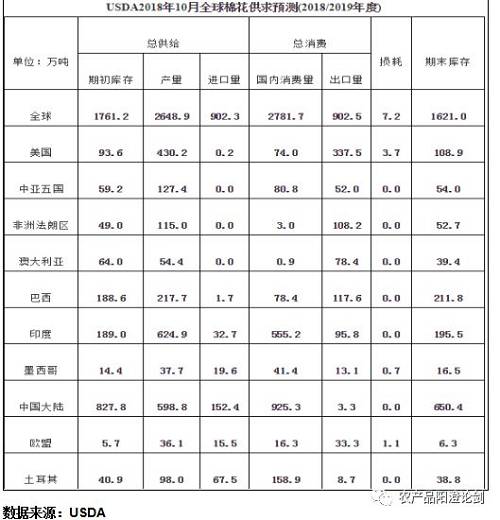

最新公布的10月份USDA報告微幅下調了2018/2019年度全球產量的預估值至2648萬噸,同比下降了1.5%,全球消費預估值為2781萬噸,同比增加了3.6%,整體上全球棉花產需缺口為132.8萬噸,但在8、9月USD報告均下調其全球棉花產量,追究其原因10月USDA報告主要對美棉產區颶風天氣影響的修正。

|

而時值10月份美國新棉正處于采摘上市期,產區天氣暫且對新棉有利,截至2018年10月14日,美國棉花吐絮進度85%,較前周增加7個百分點,較上年同期增加4個百分點,較過去五年平均水平增加2個百分點;收獲進度32%,較前周增加7個百分點,較上年同期增加2個百分點,較過去五年平均水平增加7個百分點;棉花生長狀況達到良好級以上的達到35%,與前周增加7個百分點,較上年同期減少23個百分點,可見美棉優良率較去年同期有所下降,但隨著新棉陸續采摘上市,預計后期對棉花產量的修正變化幅度不大,而需求量呈現穩步增長態勢,將更利于全球棉價重心的上移。

需求前景沒有市場預期悲觀

今年棉花需求適逢“金九銀十”節氣,卻出現旺季不旺的局面,主要是因為下游棉企多以謹慎購買為主,疊加中美貿易爭端的進一步發酵,市場對美國后續可能對中國紡織服裝出口加征關稅,使得需求量大大減弱的預期,但目前來看紡織品需求量并沒有如市場之前所預期的出現大幅下滑的現象,只是在中美貿易摩擦升溫的背景下,中國紡織服裝出口至他國的比例調整相對比較明顯,特別是出口至美國的商品增速有所減緩。從近上半年可知,中國出口至美國的紡織品服裝金額增速僅僅不足0.1%,而中國出口至越南、印度等國家的出口增速增長至3%以上的水平,再加上人民幣貶值率大大提高、化纖原料等替代品價格跟隨PTA聯動上漲,后市棉花需求前景或將沒有市場預期的如此悲觀。

|

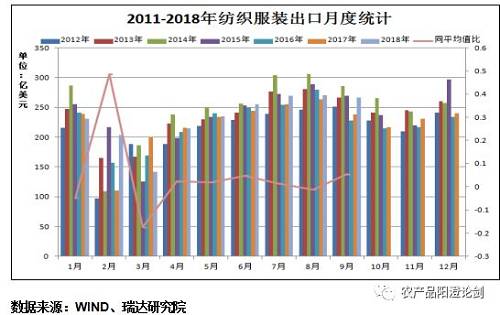

最新海關數據顯示:2018年9月份我國紡織品服裝出口266.09億美元,同比增長12.04%,繼續保持近兩年以來單月出口額較高水平,2018年1-9月我國紡織品服裝出口2077.68億美元,同比增長4.61%,其中紡織品出口892.91億美元,同比增長10.45%,服裝及其附件出口1184.78億美元,同比增長0.59%,二者繼續呈現出“紡織品出口強,服裝出口弱”的顯著分化態勢,但近幾個月以來服裝單月出口回升態勢明顯。庫存而言,紡織服裝、服飾業產成品庫存同比增幅仍維持在低位,紡企紗線庫存在16天,為2010年以來均值水平附近,坯布庫存略有所累積,由于紡織企業采用隨買隨用的方式,使得整體下游紡織產品庫存積壓并不嚴重,加之近期國內C32S理論加工利潤有所升溫,紡織服裝、服飾業利潤總額同步回升,可見后市國內原料的需求將對棉價產生一定的支撐。

|

新季疆棉收購價格下跌有限

今年從9月初開始新疆手摘棉出現零星上市,其開市的開稱價格為7.3元/公斤附近,基本高于去年同期水平,國慶節后伴隨著機采棉的大面積上市,使得疆內棉花收購價呈現高位回落的態勢,目前巴楚、阿克蘇、庫爾勒等主地區手摘棉收購價降至7.0元/公斤下方(40%衣分、12%水分),北疆機采棉收購價為6.0元/公斤左右,倘若按照目前北疆機采籽棉主流報價6.2元/公斤,棉籽價1.70元/公斤,按36.5%的平均凈衣分、按6.2元/公斤的籽棉價、1000元/噸的加工費,算上運輸、資金利息、等相關費用合計約350元/噸左右,再按300-400的公毛差,則機采皮棉公定成本在15000-15900元/噸左右,再算上合理的利潤(300-600元/噸),則在15500-16200元/噸。而對于棉花的交割基準3128B棉花而言,新疆棉質量等級相對高于內地棉,所以存在一定的升貼水情況,一般情況下升水期貨500元/噸,則對應期貨15000-15400元/噸。另外通過測算新疆注冊倉單總成本,按照15900元/噸皮棉成本測算,運費85元/噸,持倉費大致在27元/噸,一個月內的入庫為88元/噸的費用包干,倉單升水為1000元/噸計算,可知對應的期貨價格為15350元/噸,若測算內地注冊倉單,同理可得知內地倉單對應的期貨價格為15100元/噸附近,通過以上可知,疆內籽棉回落的空間相對有限,預計后市鄭棉期價存較強的成本支撐。

綜上所述,目前國內疆棉仍處于上市期,新疆機采棉價由前期的7.3元/公斤回落至6元/公斤,基本上手摘棉價格偏高于機采棉,由此可知當前機采棉收購價處于相對低位水平,對新疆的手摘棉價格起到支撐作用,若按照目前疆內收購價測算其對應的棉花成本大致在15000元/噸上方,加之9月紡織品服裝需求并未明顯滑落,并繼續保持近兩年以來單月出口額較高水平,可見前期市場對棉花下游需求過度悲觀,盤面棉價的跌幅基本消化。另外需要重點提到的一點是,隨著今年儲備棉輪出結束,剩余留存在國儲的庫存已不足一年棉花供需的情況,預示棉花供需將有所縮緊,后市棉花慢牛將在2018/2019年度有所體現,那么此情形下預計鄭棉期價下方跌幅有限。